“МАЛЫН ТОО ТОЛГОЙН АЛБАН ТАТВАРЫН ТУХАЙ ХУУЛИЙН ХЭРЭГЖИЛТ” СЭДЭВТ ЦАХИМ СУРГАЛТАД 330 СУМЫН ИТХ-ЫН ДАРГА, НАРИЙН БИЧГИЙН ДАРГА, ТАТВАРЫН БАЙЦААГЧ НАР ОРОЛЦЛОО

Малын тоо толгойн албан татварын тухай хуулийн хэрэгжилт болон ИТХ-ын журам, зохицуулалтыг Малын тоо толгойн албан татварын тухай хуульд нийцүүлэн боловсруулахад дэмжлэг үзүүлэх, холбогдох албаныхан болон малчид, иргэдийн мэдлэг, ойлголтыг нэмэгдүүлэх, шинээр тогтоосон татварын орлогыг бэлчээрийн менежментийн хэрэгцээтэй уялдуулан зарцуулахад чиглүүлэхэд ИТХ-ын төлөөлөгчид, холбогдох байгууллагын анхаарлыг хандуулж, уялдаа холбоог хангах, цаашдын чиглэлийг тодорхойлох зорилгоор “Малын тоо толгойн албан татварын тухай хуулийн хэрэгжилт” сэдэвт цахим сургалтыг 2021 оны 4 дүгээр сарын 22-ы өдөр цахим хэлбэрээр зохион байгууллаа.

Сургалтад 330 сумын ИТХ-ын дарга, нарийн бичгийн дарга, сумдын татварын байцаагч нар оролцсон бөгөөд сургалтыг Швейцарын хөгжлийн агентлагийн санхүүжилтээр хэрэгжиж буй “Нутгийн өөрөө удирдах байгууллагын институтийн чадавхыг бэхжүүлэх” төсөл, Татварын ерөнхий газар, Дэлхийн банкны санхүүжилтээр Сангийн яамны хэрэгжүүлдэг “Тогтвортой амьжиргаа-3” төсөл хамтран зохион байгууллаа.

Малын тоо толгойн албан татвар нь Төсвийн тухай хуульд зааснаар “Орон нутгийн хөгжлийн сан”-ийн эх үүсвэр байх бөгөөд 2021 оны 1 дүгээр сарын 1-ээс хэрэгжиж эхэлсэн Малын тоо толгойн албан татварын тухай хууль болон Татварын ерөнхий газрын даргын 2021 оны А/09 дүгээр тушаалаар батлагдсан Малын тоо толгойн албан татвар ногдуулах, төлөх, тайлагнах журмаар зохицуулагдана.

Албан татварын хэмжээг хуульд заасан хязгаар буюу 0-2000 төгрөгт багтаан сум/дүүргийн ИТХ-аас баталдаг. Өөрөөр хэлбэл малчны амьжиргааг дэмжих зорилгоор малчны өмчилж байгаа малын тоо толгойноос хамааран ногдох албан татварын хэмжээг 0 төгрөг байхаар тогтоож болно гэсэн үг. Уг малын тоо толгойн тоог сум/дүүргийн ИТХ малын төрөл тус бүрээр тогтоож болно.

Малын тоо толгойн албан татварыг тухайн жилийн 7 дугаар сарын 15, 12 дугаар сарын 15-ы өдрийн дотор өөрийн өмчилж байгаа малын тоо толгойн тоологдож бүртгэгдсэн сум/дүүргийн төсөвт тэнцүү хоёр хуваан төлөх бөгөөд татвараа урьдчилан төлж болох юм. Ингэхдээ ТЕГ-ын даргын 2021 оны А/09 дүгээр тушаалын 2 дугаар маягтын дагуу бэлтгэж тухайн татварын жилийн 12 дугаар сарын 15-ы өдрийн дотор харьяа татварын албанд хүргүүлнэ.

Хууль хэрэгжиж эхэлсэн онд буюу 2021 онд Монгол Улсын хэмжээнд Малын тоо толгойн албан татварт 15,3 тэрбум төгрөг төлсөн бол 2022 оны 4 дүгээр сарын байдлаар 1,3 тэрбум төгрөгийг малчин болон мал бүхий этгээд төлсөн байна. Тус татварын эх үүсвэрийг Орон нутгийн хөгжлийн сангийн үйл ажиллагааны журамд зааснаар жил бүр 1-6 сард иргэдийн саналыг нь авч дараа онд нь мал аж ахуйн чиглэлийн хөрөнгө оруулалт, хөтөлбөр, төсөл, арга хэмжээнд зарцуулдаг. Үүнд дараах чиглэлүүд багтана:

4.5.1.Бэлчээрийн менежментийг сайжруулах;

4.5.2.Бэлчээрийн болон газар тариалангийн усан хангамжийг нэмэгдүүлэх;/хөдөөгийн хүн, малын усан хангамжийг нэмэгдүүлэх, хөв цөөрөм, далан байгуулах, булгийн эхийг хашиж хамгаалах/

4.5.3.Малын эрүүл мэндийг хамгаалах;

4.5.4.Малын халдварт өвчнөөс урьдчилан сэргийлэх;

4.5.5.Малын чанарыг сайжруулах;

4.5.6.Гэмт халдлага, гамшгаас хамгаалах;

4.5.7.Хур тунадасны хэмжээг нэмэгдүүлэх;

4.5.8.Малын тэжээлийн ургамал тариалах;

4.5.9.Тэжээлийн нөөц бүрдүүлэх;

4.5.10.Байгаль орчныг хамгаалах;

4.5.11.Хортон мэрэгчидтэй тэмцэх/байгаль орчин, хүн, мал, амьтанд халгүй дэвшилтэт арга, технологи ашиглах/;

4.5.12.Малчдад зориулсан сургалт, сурталчилгаа.

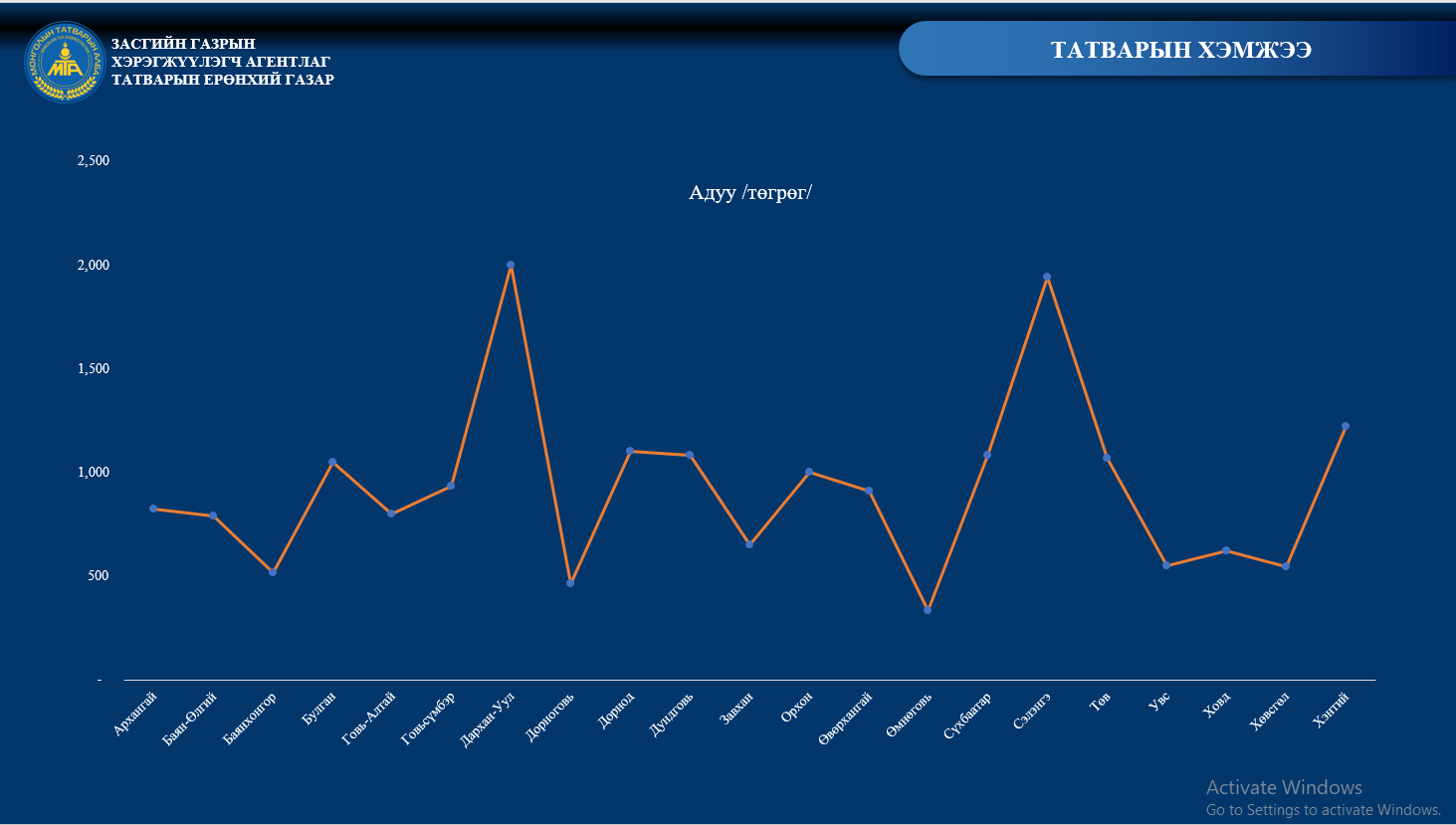

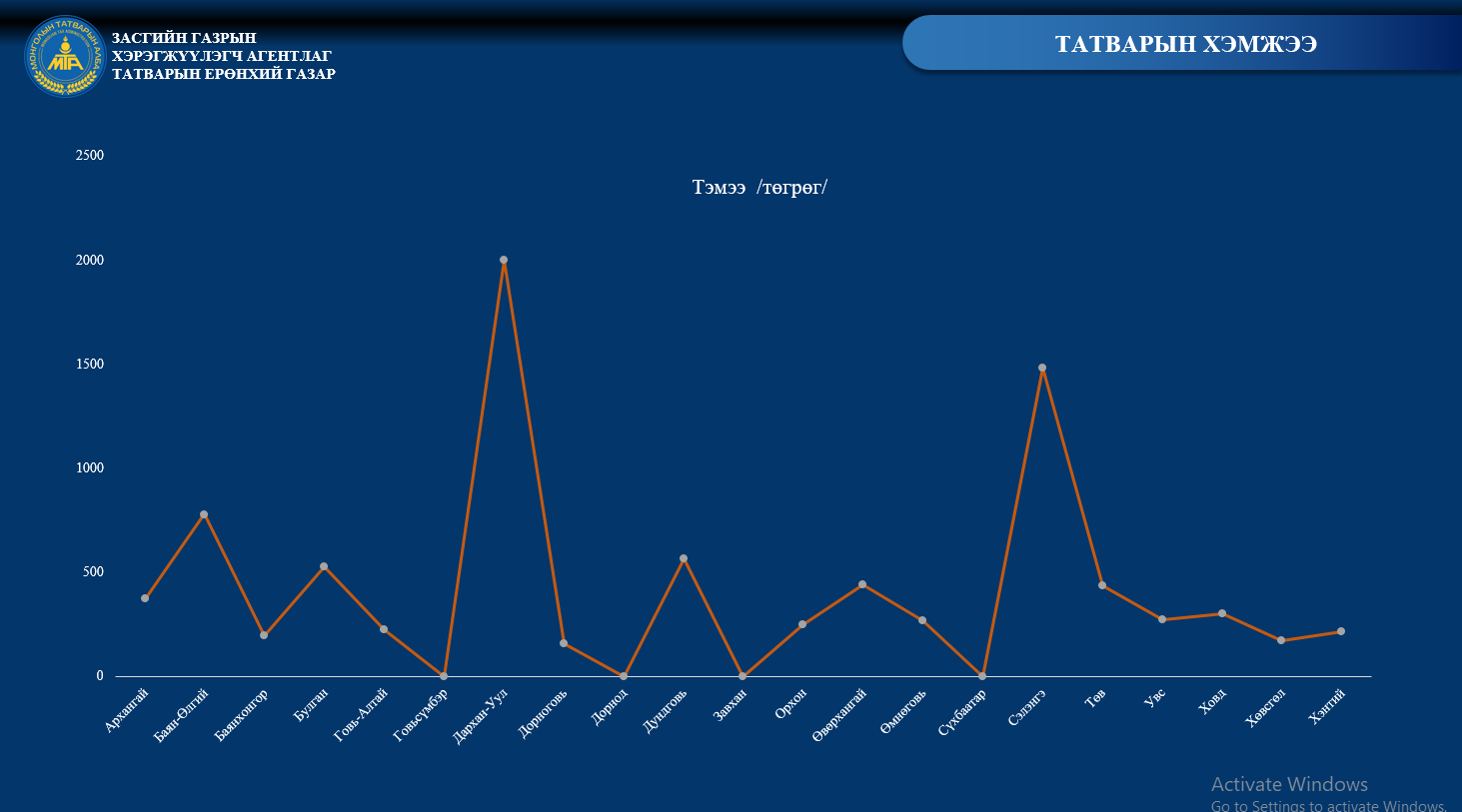

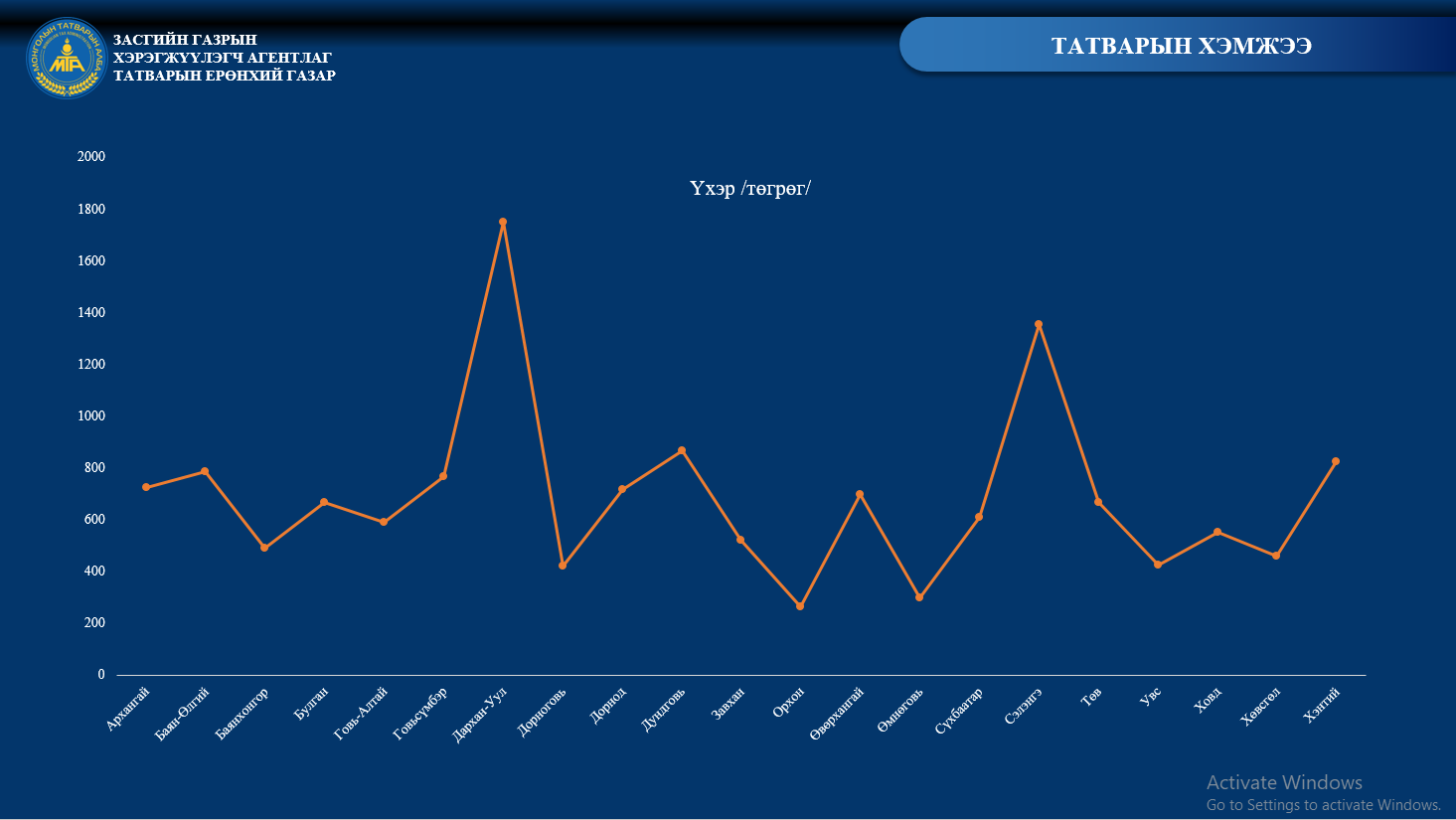

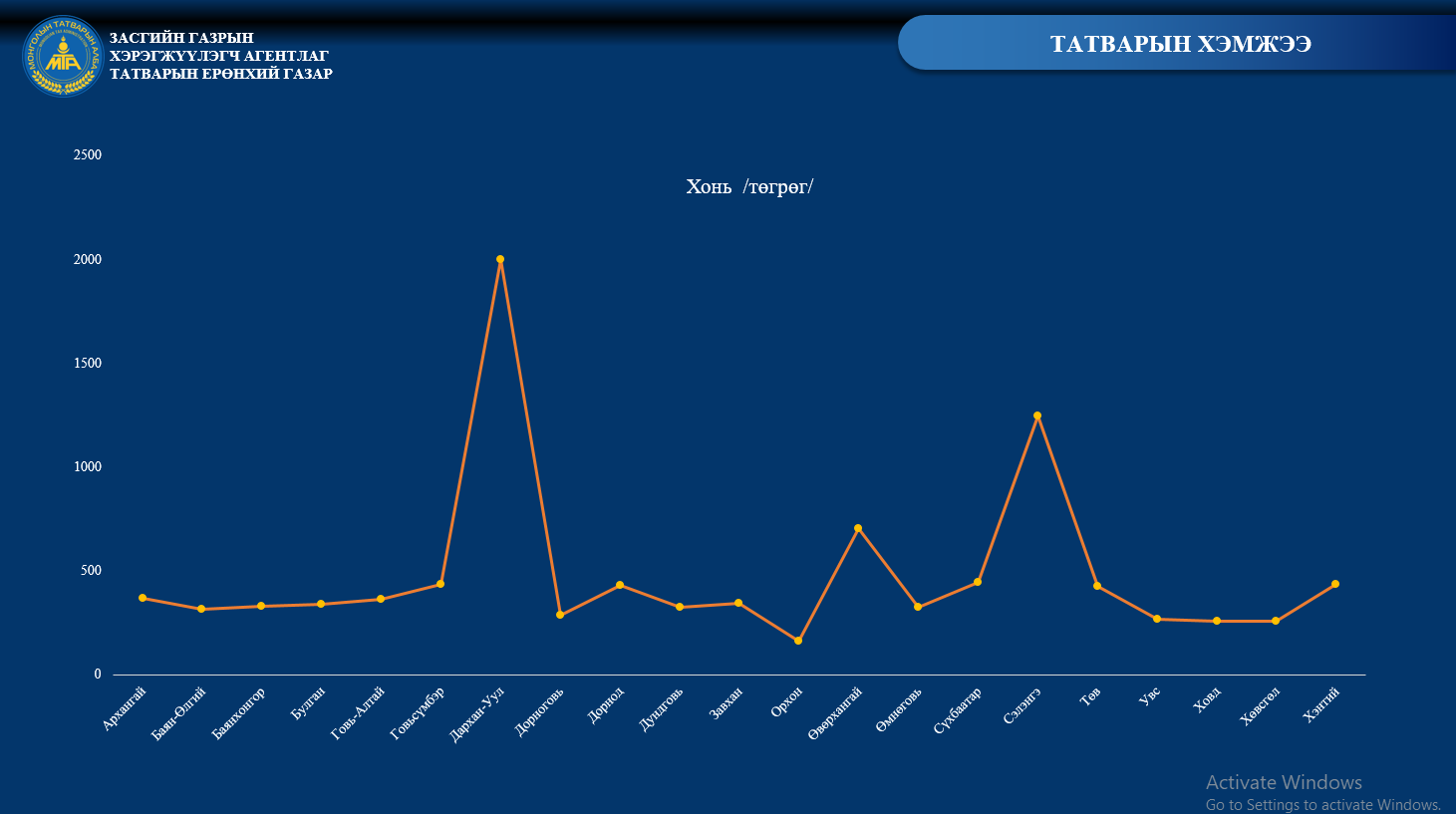

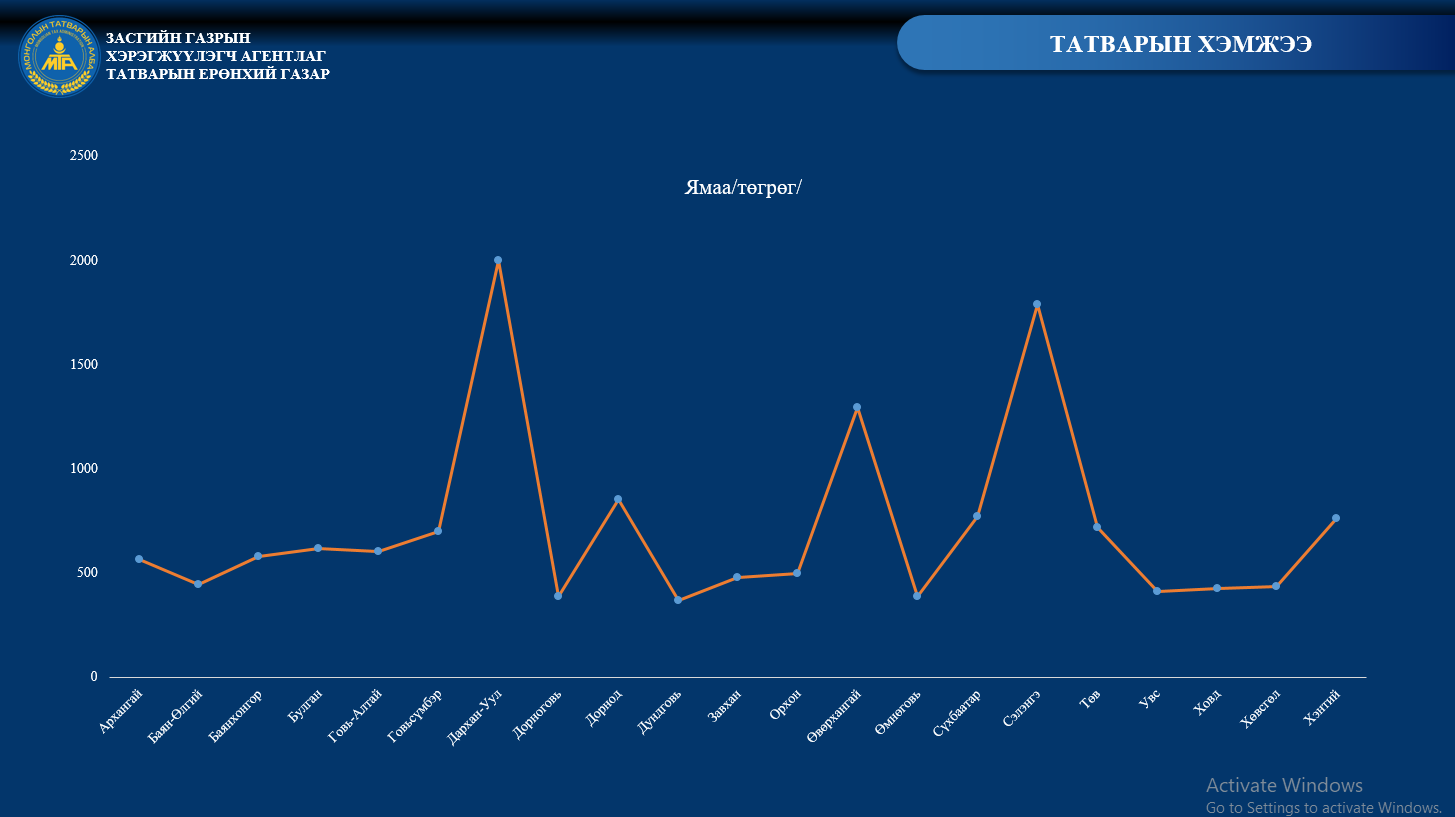

Аймгуудын сумдын малын тоо толгойн тухайн төрөлд ногдуулах албан татварын хэмжээг ИТХ-аар баталсан байдал.